目次

今回のテーマは、キャッシュレス化を可能にする「キャッシュレス決済サービス」です。

お札や硬貨といった現金(=キャッシュ)で財布をぱんぱんに膨らませてお店に足を運び、物を購入する、そのようなショッピングのあり方を大きく変えるのがキャッシュレス決済サービス。

文字通りキャッシュを使用せずに決済(支払い)の手続きを行うというのが基本です。

キャッシュレス決済とは、クレジットカードや電子マネーを用いた購買を指しますが、単にショッピングのあり方を変えるだけではありません。ユーザーの購買動機や購買行動にも影響を与えるため、販売戦略、つまりマーケティング戦略も大きく変えるものです。

ここでは、主なキャッシュレス決済サービスについて、またこのサービスがマーケティングのあり方をどのように変えるのかということについて、まとめてみたいと思います。

キャッシュレス決済サービスの現状

数年前から注目を集めるキャッシュレス決済サービス。これはつまり、現金以外のお金、クレジットカードや「電子マネー」を使って購買行動を行うためのサービスです。

ECサイトにクレジットを登録していたり、セブンイレブンなどで使える「nanaco」のスマートフォンアプリを入れていたりと、身近なところで実感している人も多いと思います。

では、実際にどの程度の購買行動がキャッシュレス決済で行われているのでしょうか。

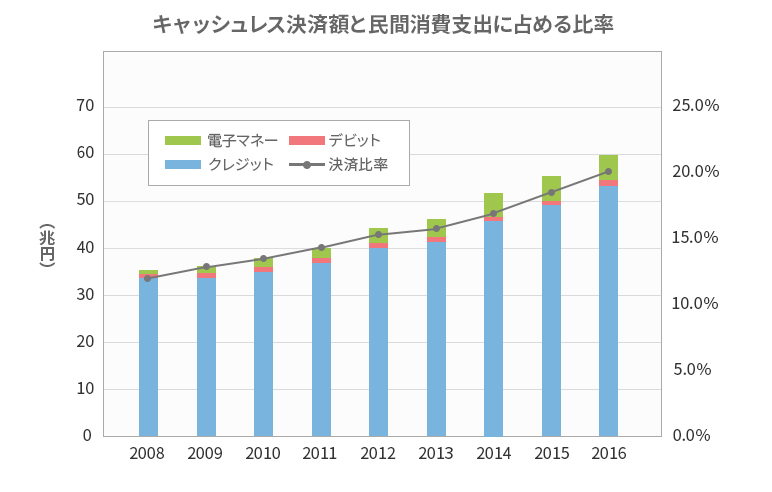

上記の図にあるように、日本では2016年で20%ほどがキャッシュレス決済によって決済されています。中でも、クレジットカードがほとんどを占めており、デビットや電子マネーはまだまだ少ないことが現状です。

2008年から2016年までの間に、キャッシュレス比率が2倍ほどになっていますが、AmazonなどのECサイトが普及し、クレジットカード決済の比率が大きくなっていることが主な要因です。

では、世界ではどうでしょうか。

| 2007年 | 2016年 | 2007年→2016年 | |

|---|---|---|---|

| 韓国 | 61.8% | 96.4% | +34.6% |

| イギリス | 37.9% | 68.7% | +30.8% |

| オーストラリア | 49.2% | 59.1% | +9.9% |

| シンガポール | 43.5% | 58.8% | +15.3% |

| カナダ | 49.0% | 56.4% | +7.4% |

| スウェーデン | 41.9% | 51.5% | +9.6% |

| アメリカ | 33.7% | 46.0% | +12.3% |

| フランス | 29.1% | 40.0% | +10.9% |

| インド | 18.3% | 35.1% | +16.8% |

| 日本 | 13.6% | 19.8% | +6.2% |

| ドイツ | 10.4% | 15.6% | +5.2% |

※キャッシュレス比率は、「カード決済(電子マネー除く)」+「E-money決済」/ 家計最終消費支出により算出(ともにUSドルベースで算出)

| 2010年 | 2015年 | 2010年→2015年 | |

|---|---|---|---|

| 中国 | 約40% | 約60% | 約30% |

※中国については、Better Than Cash Allianceのレポートより参考値として記載

韓国が圧倒的に普及しており、2016年で96%がキャッシュレス決済になっています。

韓国でこれほどにまでキャッシュレス決済が普及した理由には、国の施策が関係しています。韓国では、クレジットカードを使えば使うほど所得控除が軽減されたり、クレジットカードの番号を対象にした宝くじが実施されたりと、国民が現金以外で買い物をしやすいような制度を数多く取り入れています。

次いでキャッシュレス比率が高いイギリスでは、2012年のロンドン五輪を機に、外国人がショッピングしやすいように政府主導でキャッシュレス決済のインフラを整えました。

そのほかにも、多くの国が政府主導でキャッシュレス決済を後押ししており、急速に普及が進んでいます。

では、なぜ政府はキャッシュレス決済を後押しするのでしょうか。

次に、キャッシュレス決済を後押しのメリットを見ていきたいとおもいます。

キャッシュレス決済のメリット

多くの国で、政府がキャッシュレス決済を後押ししていますが、日本政府も様々な手を打っています。

具体的には2025年の大阪・関西万博に向けて、「支払い方改革宣言」を発表し、キャッシュレス決済比率40%を目指しています。

政府の方針や具体的な施策については、下記の「経済産業省 キャッシュレス・ビジョン」をご覧ください。

参考:経済産業省 キャッシュレス・ビジョン

それでは、政府が積極的に後押しするキャッシュレス決済のメリットを紹介しましょう。

メリット① 決済のミスが減る

基本的に、現金はレジでの出し入れなど、人が扱います。人が扱う以上、人為的ミスは避けられませんが、キャッシュレス決済であればこうしたミス、損失を最低限に抑えることができます。

メリット② 管理コストが減る

現金を管理するためのインフラ(現金の製造、流通など)を維持するために、年間で1兆円以上のコストが発生しています。

また、レジを担当する人の人件費や、レジの待ち時間で浪費される時間コストなどもあります。

キャッシュレス決済によりこれらのコストが不要になるため、経済的なメリットは非常に大きくなります。

メリット③ お金の流れを把握できる

現金が手渡しで移動した場合、その記録を残すことは困難です。それが結果として、汚職や脱税、マネーロンダリングなどの犯罪につながることになります。

キャッシュレス決済では、お金がどこからどこに流れたか、必ず記録が残ります。そのため、犯罪の抑制や出入金などの管理削減につながります。

上記のようなメリットがあるため、国が積極的に普及を進めています。

日本ではまだ20%程度ですが、経済産業省の「キャッシュレス・ビジョン」にあるように、数年後には40%程度になっているかもしれません。

そうなると、マーケティング戦略上も無視できないキャッシュレス決済ですが、ここからは主なキャッシュレス決済サービスとマーケティングへの影響について見ていきましょう。

主なキャッシュレス決済サービス

ここでは「主なキャッシュレス決済サービス」として、特に日本で利用者数が多い「Amazon」「LINE」が提供するものを紹介します。

AmazonPay

2018年現在、日本では「楽天市場」などを抑えてユーザー数トップを記録しているショッピングサイト「Amazon」が、2015年に開始したキャッシュレス決済サービスです。

Amazonに住所とクレジットカードの情報を登録したアカウントを持っていれば、AmazonPayが利用可能なさまざまなショッピングサイトでスピーディなお買い物が可能となります。

たとえば、あるサイトの「支払方法を選択」などのページでAmazonPayを選択。購入ボタンをクリックすれば完了、というスピーディさです。

すでにAmazonアカウントに登録されている情報をもとにショッピングができるので、住所やカードの情報をあらためて打ち込む手間を省くことができます。

ちなみに、すでに書いたように2015年にサービスが開始されたAmazonPayですが、2018年8月29日から従来のインターネット決済だけでなく、スマートフォンを使った実店舗での「QRコード決済」も可能となりました。

LINE Pay

月間のアクティブユーザー数が7,300万人以上、特に10~30代の若い世代ならほぼすべての人が活用しているといっても過言ではないコミュニケーションアプリ「LINE」が提供するキャッシュレス決済サービスです。

こちらは、LINEのアプリを起動して新規登録後、コンビニや銀行口座でお金をチャージする必要がありますが、その後はキャッシュレスのショッピングが可能で、またLINEの友達同士でお金を送金し合うこともできます。

複数人で食事に行ったときの割り勘などで便利に活用できるでしょう。

そのほかにもAppleが提供する「Apple Pay」や楽天が提供する「楽天Edy」など、様々なキャッシュレス決済サービスがあります。

今後も多くの種類が発表され、それぞれが違った強みでユーザーを引き込んでいくと考えられます。マーケティングに携わるなら、アンテナを張っておきたい分野の一つです。

マーケティングを進化させるキャッシュレス決済サービス

AmazonPay、LINE Payをはじめ、Googleが提供するAndroid Payなど、さまざまな種類のものがあるキャッシュレス決済サービス。

ユーザーにとっては現金を使わない便利なショッピングサービスであるわけですが、一方でさまざまな商品やサービスを販売する側にも大きなメリットが考えられます。

そのメリットとは、マーケティングに役立つデータをよりスムーズに手に入れられること。特に消費者個人を相手にする「B2Cマーケティング」を進めていく際に役立ちます。

キャッシュレス決済サービスを導入することで、「どんな人がいつ、どこで、どのような商品を購入し、サービスを利用したか」というデータを”見える化”できるというのがポイントです。

キャッシュ決済ではなかなか追うことができなかったデータを正確にとらえ、蓄積することで、消費者のショッピングにおける傾向(どのようなものを好むのか、どんな時期に盛んにショッピングをしているか等)も分析することができます。

このような材料をもとに、「おすすめ商品の選定」「メルマガ配信の時期」などを、より消費者一人ひとりに寄り添ったカタチできめ細かく行うことができるのです。

まとめ

今回は、利用が広がっているキャッシュレス決済サービスについて、国ごとの状況やメリットをはじめ、マーケティングへの影響について紹介しました。

マーケティングにおいて、顧客情報は喉から手が出るほど欲しい情報です。また、普及が広がるにつれ、決済サービスによるクロスデバイス解析(=同じユーザーが異なるデバイスで購買行動を行った際の解析)にも役立つと考えられます。

MA(マーケティング・オートメーション)やCRM(カスタマー・リレーションシップ・マーケティング)など、高度なマーケティング手法が広がる中で、キャッシュレス決済サービスを有効に活用できることが成果を大きく左右するでしょう。